2021년 8월에 주식시장이 들썩였다.

미국에서 테이퍼링(tapering)을 하겠다는 말이 나왔기 때문인데 지난 포스팅에서 양적완화로 인해 푼 자금을 회수하는 것이 테이퍼링이라고 언급한 적이 있다.

이 테이퍼링(tapering)에 대해서 오늘 알아보도록 하겠다.

이번엔 미국으로 가서 2008년도 때의 일을 알아보자.

2008년에 서브프라임 모기지 사태가 터졌다.

그로인해 미국은 경제 불황을 겪게 되었고 이를 해결하고자 미국 정부는 금리를 5%에서 제로금리(0%)로 내려버렸다.

하지만 그 당시 경제 타격이 너무 커서 이것만으로는 극복을 하지 못했다. 그리하여 추가적으로 양적완화 정책을 실시하였다.

양적완화로 인해 인플레이션이 유발되니 미국 정부에서는 2013년도에 테이퍼링(tapering)을 실시할지도 모르겠다는 이야기를 했다.

양적완화가 무엇인지 모르겠는 사람들은 [시리즈3] 포스팅을 한번 읽고 오길 바란다.

확실하게 “하겠다”라고 한 것도 아니였는데 다음날 주식이 10%가 하락하였다.

테이퍼링을 실시한다는 것이 경제에 엄청난 영향을 끼친다는 것을 보여주었던 사건이다.

그 이후로 테이퍼링 이야기가 들어갔다가 2021년도에 다시 등장했다.

2020년 코로나로 인해 경제에 비상이 걸렸다.

그래서 미국 정부는 양적완화 정책을 한 번 더 시작했다.

2013년도에 “양적완화를 그만둘지도 모르겠다. 즉, 테이퍼링을 할지도 모르겠다.”라고 언급이 살짝 되었으나, 경제가 휘청하는 것을 보고 테이퍼링에 대한 이야기가 쏙 들어갔다.

그렇다면 테이퍼링이 가지고 오는 경제적 현상이 무엇이길래 경제가 들썩들썩 하는 걸까?

테이퍼링이 실행되면 양적완화와 반대 현상이 생긴다.

돈을 시장에 풀지 않는다.

정부에서 채권을 사주지 않는다.

기업에 돈이 없어지니까,

고용이 감소(↓)하고,

개인 소비도 줄어들고(↓),

투자 또한 하지 않게 된다(↓).

경제에 타격이 오게 되는 것이다.

그래서 테이퍼링(=양적완화 중지)를 할 때는 시기가 매우 중요하다.

2020년 하반기부터 주식시장은 불타 올랐다.

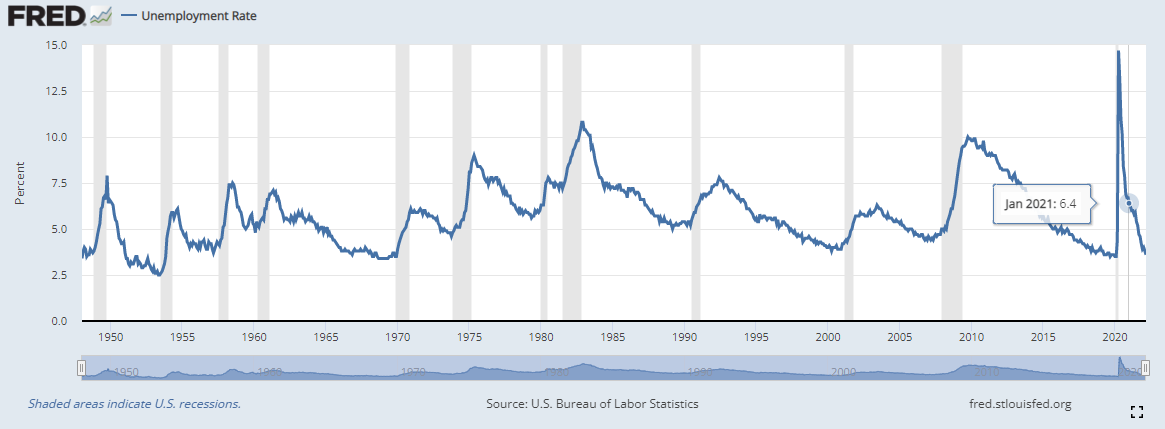

그리고 2020년 코로나때보다 실업률도 많이 줄어들었다.

경제가 호황일 때가, 비로소 테이퍼링 하기 좋은 시기이다.

2021년이 경제가 호황이였다고 보기는 어렵지만 나락으로 빠질 뻔한 경제를 양적완화 정책으로 간신히 구했다.

2013년의 경험으로 미국 연준에서는 테이퍼링을 하겠다라고 공식적으로 이야기하지는 않았지만, 지속적으로 미국 정부의 채권 구입이 감소하고 있는 걸로 봤을 때 테이퍼링은 이미 시작되었던 것이라고 볼 수 있다.

현재 실업률은 2021년도 더 낮아져 있다.

댓글